时间: 2025-04-30 21:41:16 | 作者: 天博BOB

近日,科沃斯发布了2024年度及2025年一季度业绩报告。2024年科沃斯收入和利润实现双增长,但营收创新高的同时,科沃斯盈利承压。这与此前公布财报的石头科技有相类似的地方,石头科技营收大涨,利润小幅下滑。

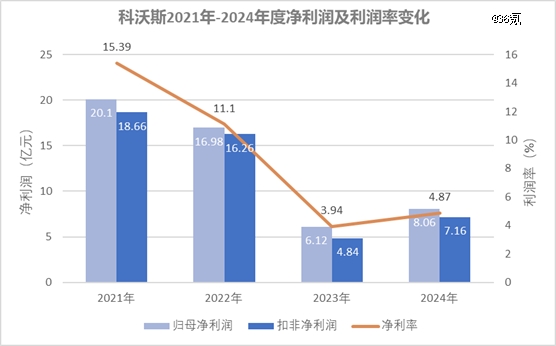

从财报数据分析来看,科沃斯2024全年实现盈利收入165.42亿元、同比增长6.71%,创下历史上最新的记录;归属于上市公司股东的纯利润是8.06亿元,较上年增长31.70%。2025年第 一季度科沃斯营收为38.58亿元,同比11.06%;归母净利润4.75亿元,同比增长59.43%。

对比来看,2022年和2023年,科沃斯净利润曾连续两年下滑,2023年更是跌去六成。显然,去年科沃斯在业绩上实现了一定的反弹。

然而,科沃斯净利润水平尚未恢复至历史高点。2021年,科沃斯营收为130.9亿元,归母净利润20.10亿元,净利率高达15.39%; 2024年,科沃斯营收较2021年增加30多亿,净利润反而不及当年的一半,净利率更是只有2021年三分之一。

反观石头科技,其2024年总营收为119.45亿元,同比大幅度增长38.03%;归母净利润减少了3.64%。虽然利润微降,但整体净利润仍是科沃斯的两倍。进入2025年第 一季度,石头科技营收达34.28亿元,同比增长86.22%。归属于上市公司股东的纯利润是2.67亿元,同比下降32.92%。

销量表现上石头科技已实现弯道超车。根据IDC最新报告,2024年石头科技出货量达到329.65万台,首次超越长期占据出货量高位的iRobot和科沃斯。

过去两年,扫地机器人从风口之上,迅速深陷市场疲软与同质化竞争的双重困境。海外市场视为破局关键。石头目前虽然盈利情况优于科沃斯,但随着海外市场扩张,这两大巨头都步入增收不增利的瓶颈期。这也代表着海外市场的竞争线

在海外市场的竞争上,科沃斯作为CR4(行业前四名份额集中度指标)中资历最深、涉足出海业务最早一家,2024年境外营业收入为71.12亿元。其欧洲市场数据颇为亮眼,科沃斯和添可品牌营收分别实现同比51.6%与64.0%的显著增长。

石头科技的海外攻势也同样凶猛。2024年,石头已经有53.48%的营收来自境外。

可以看到,二者业绩反映出共同的困境。科沃斯营收新高但盈利承压,伴随其海外业务拓展加速,物流运输、仓储、本地化运营等费用大幅度的增加;同时在擦窗机器人、割草机器人等新品类的研发技术与市场推广上所投入的资源,也导致成本上升,迫使企业在价格与利润之间艰难平衡。

扫地机器人早就进入性能过剩阶段。各个扫地机器人厂商只能往看起来并不重要的方向努力。

目前,部分企业虽通过优化供应链、调整市场策略等方式积极回应,比如科沃斯加速海外本土化生产布局,石头科技加强与当地经销商合作以分摊成本,但从长久来看,关税壁垒仍是横亘在其全球化进程中的核心难题。若无法妥善解决,不仅会影响企业海外市场占有率的持续扩张,还可能迫使其重新评估全球供应链体系、改变战略布局,继而对国际化发展带来进一步挑战。

备案号:粤ICP备19039425号 主要专业从事机器人系统维修,变频器维修,伺服驱动器维修,直流调速器维修,触摸屏维修, 欢迎来电咨询!

友情链接: 天博BOB | 天博全站app网页版 | 天博app下载地址